Como Saber Quanto a Sua Empresa Realmente Lucra

Sua empresa fatura bem, mas o lucro real some. Entenda por que o numero que aparece no DRE nao e o lucro verdadeiro e como calcular o que de fato fica no seu bolso.

6/16/20268 min read

Como saber quanto a sua empresa realmente lucra

A maioria dos donos de empresa não sabe quanto realmente lucra. Sabe o faturamento, acompanha o caixa quando sobra tempo, e no fim do mês olha para o extrato bancário tentando entender onde foi o dinheiro. Isso não é descuido. É o resultado direto de uma infraestrutura financeira que entrega números, mas não entrega o número certo.

Lucro real é o que sobra depois de pagar todos os custos operacionais, os impostos competentes, a remuneração dos sócios na conta certa e os investimentos necessários para a empresa continuar funcionando no mês seguinte. O que aparece no DRE do seu contador quase nunca é isso. É uma aproximação contábil que cumpre obrigação fiscal, não uma ferramenta de gestão.

Para saber quanto a sua empresa realmente lucra você precisa de três coisas funcionando ao mesmo tempo: um DRE gerencial construído com os seus critérios de custo, um regime de competência aplicado corretamente ao seu tipo de operação, e clareza sobre o que é custo e o que é retirada dos sócios. Sem esses três elementos, qualquer número que você chamar de lucro é uma estimativa com margem de erro desconhecida.

Por que o número que você chama de lucro provavelmente está errado

O DRE contábil que chega do escritório de contabilidade todo mês serve para apurar imposto. A lógica dele é fiscal, não gerencial. Isso significa que ele classifica receitas e custos conforme a legislação tributária, não conforme a realidade da sua operação.

O primeiro problema aparece na classificação de custos. O seu contador registra o pró-labore que você declarou para a Receita Federal. Se você tira R$ 8.000 por mês declarados e mais R$ 20.000 em retirada não classificada como pró-labore, o DRE contábil mostra uma empresa com custos de pessoal de R$ 8.000. O lucro aparece inflado porque R$ 20.000 de retirada dos sócios entrou como distribuição de lucros, não como custo. Para fins fiscais, pode até fazer sentido. Para saber o quanto a operação realmente rende, é um erro de metodologia.

O segundo problema é o regime de reconhecimento. Muitas empresas de serviço faturam em dezembro, recebem em fevereiro, e têm o custo do serviço em janeiro. Dependendo de como o contador registra cada um desses eventos, o lucro do mês de dezembro parece ótimo, o de janeiro parece péssimo e o de fevereiro parece mediano, sendo que o resultado real da operação não mudou nada. O DRE gerencial correto usa competência: reconhece receita quando o serviço foi entregue, e custo quando o recurso foi consumido, independente do fluxo de caixa.

O terceiro problema é a diluição de custos fixos em meses ruins. Quando o faturamento cai, a margem percentual que aparece no DRE melhora artificialmente se os custos fixos não forem alocados de forma correta por produto ou linha de serviço. Você olha para a margem e acha que a operação está resistindo. Na verdade, os custos fixos estão mascarados porque a base de rateio diminuiu.

Como calcular o lucro real da sua empresa

O ponto de partida é construir um DRE gerencial em paralelo ao contábil. Não em substituição. Os dois coexistem com funções diferentes.

O DRE gerencial começa pela receita líquida real, que é o faturamento bruto menos impostos sobre faturamento, menos devoluções e cancelamentos, menos descontos comerciais efetivos. Não o valor que foi emitido em nota, mas o que de fato entrou no caixa ou vai entrar dentro do prazo contratual.

Abaixo da receita líquida vem o Custo do Produto Vendido ou Custo do Serviço Prestado (CPV ou CSP), que é tudo que foi gasto diretamente para entregar o que você vendeu naquele período. Para indústria e comércio, é insumo, matéria-prima e mão de obra direta. Para serviço, é o tempo das pessoas alocadas naquele projeto, as ferramentas específicas daquele cliente, os terceiros acionados para aquela entrega.

A diferença entre receita líquida e CPV é a margem bruta. Ela diz quanto sobra antes dos custos que existem independente de você ter vendido ou não.

Abaixo da margem bruta vêm as despesas operacionais, que são todos os custos que a empresa tem só de existir: aluguel, utilidades, salários da equipe administrativa, marketing, tecnologia, contador, assessoria jurídica. Aqui entra o pró-labore dos sócios pelo valor real de mercado da função que cada um exerce, não pelo valor tributariamente conveniente.

A diferença entre margem bruta e despesas operacionais é o EBITDA gerencial, que é o resultado operacional antes de impostos, depreciação e amortização. Esse é o número que diz se a operação é viável ou não.

Abaixo do EBITDA entram depreciação de equipamentos e ativos que a operação usa, despesas financeiras (juros de empréstimos, taxas de antecipação de recebíveis), e finalmente os impostos sobre o lucro. O que sobra é o lucro líquido real.

Se esse número for positivo mas você não vê o dinheiro no caixa, o problema não é o lucro. É o ciclo financeiro: prazo de recebimento maior que o prazo de pagamento, capital de giro consumido pelo crescimento, ou retiradas acima do que o lucro suporta. Esses são problemas diferentes com soluções diferentes.

Os três sinais de que o seu DRE atual não mede lucro real

O primeiro sinal é que o pró-labore dos sócios está abaixo do custo de mercado da função. Se você é o principal vendedor da empresa e declara R$ 5.000 de pró-labore quando um vendedor sênior custaria R$ 12.000, o seu DRE exibe um lucro que não existiria se você fosse substituído por alguém contratado. Isso não é lucro, é subsídio invisível dos sócios para a operação.

O segundo sinal é que você não consegue explicar por que o resultado do mês passado foi diferente do mês anterior. Quando o DRE não permite esse tipo de análise de variação, ele não tem granularidade gerencial suficiente. Um bom DRE gerencial deixa claro se a margem caiu porque o custo subiu, porque a receita baixou, ou porque o mix de produtos vendidos mudou.

O terceiro sinal é que o lucro aparece no DRE mas o caixa não confirma. Quando isso acontece cronicamente, sem ter um evento pontual para explicar a diferença, o problema está na metodologia de reconhecimento. Receita está sendo contabilizada antes de ser entregue, ou custo está sendo diferido mais tempo do que a realidade operacional justifica.

O que um gestor financeiro faz que o contador não faz

O contador cumpre obrigação legal e minimiza risco fiscal. Esse é o trabalho dele e ele o faz bem dentro desse escopo. O que ele não faz, porque não é o seu papel, é gerenciar o resultado da operação.

Um gestor financeiro estruturado constrói o DRE gerencial com as classificações que fazem sentido para o seu modelo de negócio. Monitora a variação de margem semana a semana. Identifica quando uma linha de custo cresce mais rápido que a receita e qual é a causa. Projeta o caixa com 90 dias de antecedência. Alerta antes que o problema vire crise.

A maioria das empresas com faturamento entre R$ 2 e R$ 15 milhões não tem esse profissional contratado. São operações que não justificam um CFO ou controller em regime CLT pelo custo fixo que representa, mas que precisam dessa função funcionando para crescer sem queimar margem no processo.

Quando o problema é de estrutura, não de pessoa

Existe uma confusão frequente entre problema de processo e problema sistêmico. Problema de processo é quando o gestor financeiro atual não sabe fazer o DRE gerencial do jeito certo. Você troca a pessoa ou treina, e o problema se resolve.

Problema sistêmico é quando a infraestrutura que alimenta o DRE está errada. Plano de contas mal estruturado, centro de custo inexistente, regime de caixa onde deveria ser competência, integração quebrada entre o sistema de vendas e o ERP, critérios de rateio inconsistentes entre meses. Nesse caso, não é a pessoa que está errada. É a arquitetura. Trocar a pessoa sem consertar a arquitetura reproduz o mesmo problema com um profissional diferente.

O diagnóstico que define qual é o caso certo demora, em média, entre duas e quatro semanas. Envolve mapear o plano de contas atual, comparar o DRE contábil com os extratos bancários dos últimos 12 meses, entender como cada linha de receita e custo foi classificada, e identificar onde a metodologia diverge da realidade operacional.

Quando o problema é sistêmico, a solução passa por reestruturar a infraestrutura financeira antes de qualquer outra decisão de gestão. Contratar mais gente, trocar sistema, abrir nova linha de produto sem essa clareza é aumentar a complexidade sobre uma base instável.

O que fazer agora se você não sabe quanto lucra

O passo imediato é puxar o DRE dos últimos 12 meses e fazer quatro perguntas sobre ele.

Primeira: o pró-labore de todos os sócios reflete o custo de mercado da função que cada um exerce? Se não, recalcule o resultado com os valores corretos e veja o que acontece com a margem.

Segunda: as receitas estão reconhecidas no mês em que o serviço foi entregue ou no mês em que a nota foi emitida? Se for o segundo, você está olhando para um DRE em regime de caixa disfarçado de competência.

Terceira: você consegue abrir qualquer mês dos últimos 12 e explicar por que o resultado foi diferente do mês anterior? Se a resposta for não, o DRE não tem granularidade de gestão.

Quarta: o lucro dos últimos três meses some no caixa? Se sim, qual é a diferença entre o lucro acumulado e a variação de saldo bancário no período? Esse delta tem explicação documentada?

Se você não consegue responder essas quatro perguntas com os dados que tem hoje, a sua empresa não tem uma visibilidade de lucro real. Tem uma estimativa. E decisão tomada com base em estimativa sem margem de erro conhecida é aposta, não gestão.

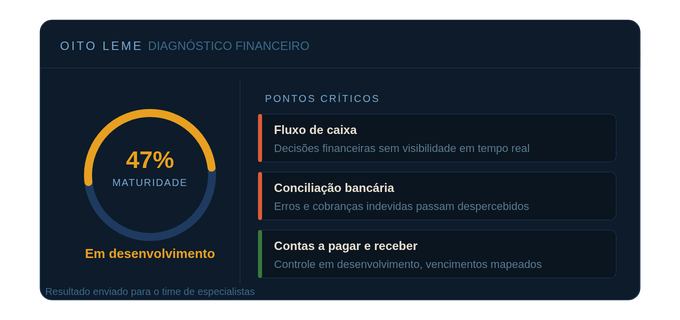

O app de diagnóstico financeiro gratuito da Oito Leme mapeia exatamente em que ponto a infraestrutura financeira da sua empresa está. Ele avalia se os processos básicos que alimentam qualquer DRE gerencial confiável estão operando ou não: controle de fluxo de caixa, conciliação bancária, geração de relatório mensal, separação entre custos operacionais e retiradas dos sócios. Sem essa camada funcionando, qualquer número que você chamar de lucro vai continuar sendo uma estimativa.

O diagnóstico leva dois minutos e o resultado é imediato:

Diagnóstico Maturidade Financeira

Menos caos na gestão, mais resultado no seu negócio.

© 2025. All rights reserved.

Reconhecida como a 2ª Melhor empresa de Consultoria e Assessoria do Brasil pelo oHub.