Minha empresa está crescendo, como melhorar a margem?

Empresa crescendo mas a margem não acompanha? Entenda os 3 pontos reais de fuga de margem e o que fazer antes de cortar custo às cegas.

6/23/20265 min read

Minha empresa está crescendo, como melhorar a margem?

Sua empresa fatura mais do que faturava há um ano. As contas continuam batendo certo, os clientes continuam chegando, o time cresceu. E mesmo assim, no fim do mês, o que sobra no caixa não cresceu na mesma proporção. Se essa frase descreve sua realidade, você não está sozinho, e o problema raramente é o que parece.

A resposta direta é que a margem cai por três motivos estruturais, quase nunca por um motivo só: o custo fixo cresce mais rápido que a receita, o desconto ou a comissão escala sem controle, e a ineficiência operacional se multiplica junto com o volume. Cada um desses pontos de fuga é silencioso. Nenhum deles aparece como uma linha vermelha óbvia no extrato bancário. Eles aparecem como uma sensação: a empresa está maior, mas você não está mais tranquilo.

Antes de cortar custo às cegas ou demitir por instinto, vale entender qual desses três pontos está drenando a sua margem. Diagnosticar errado custa mais caro do que não diagnosticar.

Crescer não é o mesmo que lucrar mais

Todo empresário aprende cedo que faturamento é vaidade e lucro é sanidade. Mas poucos têm um jeito objetivo de saber, mês a mês, se a margem está subindo, estável ou caindo. O que acontece na prática é que o crescimento mascara a queda de margem por um tempo. Mais faturamento significa mais dinheiro entrando, e mais dinheiro entrando dá a sensação de saúde financeira, mesmo quando a proporção que sobra está encolhendo.

Esse é o ponto cego mais comum em empresas que crescem rápido. O dono olha para o saldo da conta, vê que está maior que no ano passado, e conclui que está indo bem. Mas saldo maior com margem menor é uma trajetória que termina em um lugar específico: a empresa precisa de faturamento cada vez mais alto só para manter o mesmo lucro absoluto. Em algum momento essa equação para de fechar.

Os 3 pontos de fuga da margem

Fuga 1: custo fixo crescendo mais rápido que receita

Toda vez que a empresa cresce, ela contrata. Mais gente no time, mais espaço físico, mais ferramenta, mais estrutura de apoio. Até aqui, normal. O problema aparece quando esse custo fixo cresce numa velocidade maior que a receita que ele deveria sustentar.

Isso acontece de um jeito específico: você contrata pensando no volume que vai ter daqui a 6 meses, não no volume que tem hoje. A intenção é boa, é planejamento. O efeito colateral é que por um período, às vezes longo, a estrutura fixa pesa mais do que devia pesar proporcionalmente à receita atual. Se esse período se estende porque o crescimento projetado demora para chegar, a margem paga a conta todo mês, silenciosamente.

Sintoma típico: a folha de pagamento e os custos fixos como percentual da receita estão maiores hoje do que estavam há 12 meses, mesmo a receita tendo crescido.

Fuga 2: desconto ou comissão escalando sem controle

Empresa que cresce, cresce porque vende mais. E para vender mais, é comum que desconto e comissão também cresçam, principalmente se a equipe comercial aumentou. O problema é que desconto e comissão raramente têm um teto claro e monitorado. Cada vendedor negocia o desconto que acha necessário para fechar, e cada gestor aprova sem comparar com o histórico.

O resultado é um vazamento silencioso. Cada negociação individual parece pequena e justificável. Somadas, elas comem um pedaço real da margem que ninguém está olhando de forma consolidada. A empresa vende mais, fatura mais, e a margem por venda fica menor a cada trimestre, sem que exista um momento único onde isso ficou óbvio.

Sintoma típico: o desconto médio concedido por venda subiu nos últimos 12 meses e ninguém sabe dizer exatamente quanto, porque não existe um relatório consolidado disso.

Fuga 3: ineficiência operacional se multiplicando com volume

Toda empresa pequena tem processos manuais, gambiarras e atalhos que funcionam porque o volume é baixo. O problema é que esses mesmos processos, quando o volume triplica, não escalam de forma proporcional. Eles escalam pior. Um erro que custava uma hora de retrabalho quando a empresa fazia 50 operações por mês custa dez horas de retrabalho quando ela faz 500.

Isso é o que separa custo fixo de ineficiência operacional: o custo fixo é uma decisão consciente de estrutura. A ineficiência operacional é uma decisão que nunca foi tomada, um processo que nunca foi redesenhado, que continua existindo do jeito que sempre existiu, só que agora multiplicado pelo volume novo.

Sintoma típico: a equipe está trabalhando mais horas e contratando mais gente só para manter o mesmo nível de serviço, sem que a empresa tenha crescido a complexidade do que entrega.

Como saber qual fuga está acontecendo na sua empresa

Três perguntas, com critério objetivo de resposta:

Custo fixo: nos últimos 12 meses, o custo fixo como percentual da receita subiu, ficou igual ou caiu? Se você não sabe responder com um número, esse já é o primeiro sintoma.

Desconto e comissão: existe um relatório mensal que mostra o desconto médio concedido por vendedor ou por produto? Se a resposta é não, a Fuga 2 está provavelmente ativa e invisível.

Eficiência operacional: o número de pessoas na operação cresceu na mesma proporção do faturamento, mais rápido, ou mais lento? Se cresceu mais rápido, a Fuga 3 está drenando margem por ineficiência, não por estrutura necessária.

Por que o seu contador raramente identifica isso

Contador entrega conformidade fiscal e contábil. Ele fecha o balanço, calcula o imposto devido, garante que a empresa está em dia com o fisco. Isso é essencial, mas é outro trabalho. Identificar fuga de margem exige cruzar dado operacional com dado financeiro, olhando para trás nos últimos 12 a 24 meses, comparando proporções, não só valores absolutos.

O que fazer antes de cortar custo às cegas

Cortar custo sem saber qual das três fugas está ativa é o erro mais caro que existe nessa situação. Empresa corta o que está visível e fácil de cortar, geralmente alguma despesa pequena, e a margem continua caindo porque a fuga real nunca foi tratada.

A sequência correta é: primeiro, levantar os números das três perguntas acima com precisão, não com estimativa. Segundo, identificar qual fuga, ou combinação de fugas, está puxando a margem para baixo. Terceiro, atacar a causa raiz especificamente, não o sintoma genérico. Quarto, criar o relatório de acompanhamento que vai evitar que a mesma fuga volte a acontecer sem ser percebida.

Pular direto para o quarto passo sem fazer os três anteriores é o motivo pelo qual corte de custo, na maioria das empresas, vira evento anual de pânico em vez de prática contínua de gestão.

A boa notícia é que nenhuma dessas três fugas é complexa de identificar quando você sabe exatamente onde olhar. A maior parte do trabalho não é técnica, é estrutural: ter o relatório certo, com a periodicidade certa, olhando para o lugar certo.

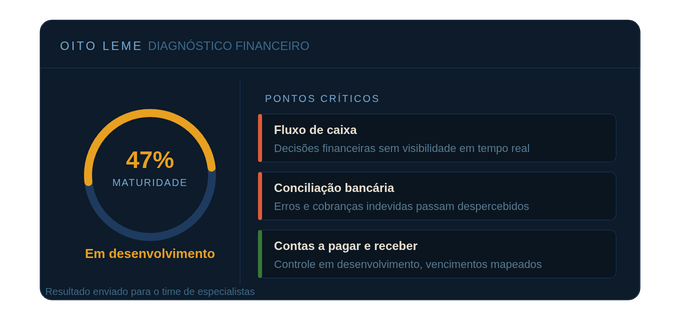

Se você chegou até aqui sem conseguir responder com precisão as três perguntas de diagnóstico, isso já é um dado. Não significa que sua empresa estruturada mal de propósito. Significa que a infraestrutura financeira que sustenta essas respostas ainda não existe ou não está confiável. É exatamente esse tipo de lacuna que o diagnóstico gratuito da Oito Leme ajuda a mapear: cinco perguntas, dois minutos, e um retrato de quanto a base financeira da sua empresa está pronta para sustentar o crescimento que já está acontecendo.

Fazer o

diagnóstico gratuito

Menos caos na gestão, mais resultado no seu negócio.

© 2025. All rights reserved.

Reconhecida como a 2ª Melhor empresa de Consultoria e Assessoria do Brasil pelo oHub.