O que fazer quando seu contador entrega os números e você não confia para tomar decisão?

Seu contador entrega o DRE todo mês e você olha para o número sem saber se pode confiar. Entenda por que isso acontece, o que está faltando e o que fazer antes de trocar qualquer pessoa.

6/12/20268 min read

O que fazer quando seu contador entrega os números e você não confia para tomar decisão

Quando o contador entrega o relatório e você olha para o número sem conseguir decidir nada, o problema raramente é o contador. O problema é que o número que ele entregou responde uma pergunta diferente da que você está fazendo. O contador entrega o que a contabilidade pede: apuração fiscal, obrigações acessórias, conformidade tributária. Você precisa de outra coisa: saber se pode contratar, se pode investir, se a empresa está de fato lucrando. São perguntas diferentes. Ferramentas diferentes. E quando você usa a ferramenta errada para responder a pergunta errada, o resultado é exatamente esse: um número na sua frente que você não consegue usar.

A desconfiança que você sente não é falta de conhecimento financeiro. É seu instinto dizendo que o dado que você recebeu não foi construído para a decisão que você precisa tomar. Dono que cresceu a empresa do zero desenvolve esse radar. O problema é que, sem saber diagnosticar a causa, você fica paralisado entre duas armadilhas: tomar decisão com dado errado ou não tomar decisão nenhuma. As duas custam caro.

O caminho de saída não é trocar o contador. É entender o que está faltando entre o que ele entrega e o que você precisa, construir essa ponte, e passar a tomar decisão com dado calibrado para o seu negócio. Este artigo explica como fazer isso.

Por que o número do contador não responde o que você precisa saber

A contabilidade fiscal existe para um propósito específico: apurar impostos, registrar movimentações no padrão exigido pelo fisco e garantir que a empresa esteja em conformidade. O DRE contábil que seu contador entrega reflete esse propósito. Ele segue normas de competência, registra receitas quando a nota é emitida, não quando o dinheiro entra, e classifica custos de acordo com critérios fiscais que muitas vezes não refletem a realidade operacional da empresa.

Quando você olha para esse relatório e pergunta "estou lucrando?", a resposta que você recebe é tecnicamente correta para o propósito contábil. Mas para a decisão que você precisa tomar, ela pode estar completamente fora de contexto. Um DRE contábil pode mostrar lucro enquanto seu caixa está negativo. Pode mostrar margem positiva enquanto você está perdendo dinheiro em contratos específicos. Pode não incluir a sua própria retirada como custo real do negócio.

Existem três lacunas específicas que explicam a maioria dos casos de desconfiança:

A lacuna de competência versus caixa. O DRE contábil registra receita quando a venda acontece, não quando o dinheiro entra. Se você vende em março e recebe em maio, o lucro aparece em março. Seu caixa só sente em maio. Dono que opera com prazo de recebimento longo vive essa distorção todo mês: o relatório mostra resultado positivo, a conta bancária diz outra coisa.

A lacuna de custo real versus custo fiscal. A contabilidade não necessariamente inclui todos os custos que importam para a sua decisão. A sua pró-labore está lançada como custo? O custo de oportunidade do capital imobilizado está refletido? A depreciação real dos equipamentos está calibrada para reposição e não apenas para benefício fiscal? Quando esses elementos estão ausentes ou distorcidos, o lucro que aparece no relatório não representa o que você efetivamente está gerando.

A lacuna de granularidade. O DRE contábil entrega o resultado consolidado da empresa. Você precisa saber qual linha de produto lucra, qual contrato está corroendo margem, qual cliente custa mais para atender do que paga. A contabilidade fiscal não foi desenhada para esse nível de detalhe. Ela agrega onde você precisaria separar.

Essas três lacunas explicam por que você olha para o número e não consegue decidir. O dado está lá, mas ele não foi estruturado para a pergunta que você está fazendo.

O que você precisa que o seu contador não entrega (e não é culpa dele)

Antes de tomar qualquer decisão sobre o que mudar, é importante entender o que cada figura deveria entregar.

O contador entrega: apuração de impostos, balancete, DRE fiscal, folha de pagamento, obrigações acessórias, declarações. É um trabalho especializado e regulado. Ele responde à Receita Federal, ao CRC, às normas contábeis vigentes. O produto dele não é gestão, é conformidade.

O que você precisa para decidir: DRE gerencial com critério de caixa ou de competência ajustado, fluxo de caixa projetado com cenários, análise de margem por produto ou serviço, custo real por cliente, ponto de equilíbrio atualizado, indicadores operacionais acompanhados com frequência.

Nenhum desses entregáveis é obrigação do contador. Não porque ele seja incompetente, mas porque eles pertencem a uma função diferente: gestão financeira. A confusão entre contabilidade fiscal e gestão financeira é uma das mais comuns em PMEs. E ela tem um custo real: o dono fica sem dado para decidir, terceiriza a decisão para a intuição, ou toma decisão com base no extrato bancário, que é o pior indicador de saúde financeira que existe.

A tabela abaixo mostra a diferença prática entre o que cada perfil entrega:

Trocar o contador porque você não tem DRE gerencial é como demitir o médico porque ele não é engenheiro. São profissões diferentes com entregas diferentes.

Como diagnosticar em qual ponto está o seu problema

Antes de mudar qualquer estrutura ou contratar qualquer pessoa, você precisa entender onde exatamente está a falha. Existem quatro perguntas que permitem localizar o problema em menos de uma hora.

Pergunta 1: Você tem DRE gerencial separado do DRE contábil? Se a resposta for não, a falta não é do contador. É que sua empresa nunca construiu a camada de gestão financeira separada da contabilidade. O dado que você recebe é o único dado que alguém construiu. Não há traição, há ausência de estrutura.

Pergunta 2: O DRE que você recebe inclui sua pró-labore como custo? Muitos donos de PME retiram dinheiro da empresa sem registrar como custo de gestão. O resultado aparece inflado porque o maior custo operacional, que é a remuneração de quem gere o negócio, não está lançado. Se o seu DRE não inclui sua remuneração de mercado como custo, o lucro que aparece é fictício.

Pergunta 3: Você consegue ver resultado por linha de produto, serviço ou contrato? Se o DRE que você recebe só mostra o consolidado da empresa, você está voando sem painel. Empresa que não consegue ver margem por produto toma decisão de precificação no escuro. É muito comum descobrir, nessa análise, que a linha mais vendida é a que menos lucra.

Pergunta 4: O relatório que você recebe foi construído para você decidir ou para o fisco apurar? Essa é a pergunta mais direta. Se ele foi construído para o fisco, ele cumpre a função fiscal com excelência e não serve para gestão. Não é defeito do documento. É apenas a ferramenta errada para a pergunta errada.

Localize em qual dessas quatro perguntas está o gargalo antes de qualquer movimento.

O que fazer antes de trocar qualquer pessoa

A reação mais comum quando o dono percebe que não tem dado confiável é trocar o contador ou contratar um CFO. Em geral, as duas decisões são precipitadas e caras se tomadas antes de um diagnóstico correto.

Antes de qualquer contratação ou demissão, o caminho mais racional é este:

Passo 1: Entenda o que você recebe hoje e para que ele serve. Peça ao seu contador uma explicação de 30 minutos sobre o que cada relatório que ele entrega representa, qual a finalidade de cada um e o que está fora do escopo dele. A maioria dos contadores explica isso com clareza quando perguntado diretamente. Você vai descobrir o que está faltando sem precisar trocar ninguém.

Passo 2: Mapeie as decisões que você precisa tomar nos próximos 90 dias. Quais são as decisões que dependem de dado financeiro confiável? Contratar? Precificar? Investir em equipamento? Expandir linha? Cada decisão exige um dado específico. Mapeie quais dados você não tem e quais decisões estão travadas por causa disso.

Passo 3: Verifique se existe dado bruto disponível. Em muitos casos, o dado existe no sistema de gestão, no ERP, no banco de dados do software de vendas. O que falta não é o dado, é o processo de transformar esse dado em informação gerencial. Antes de contratar alguém, entenda se o problema é ausência de dado ou ausência de processo para organizá-lo.

Passo 4: Decida se o gargalo é de estrutura ou de pessoa. Se os dados existem mas ninguém os transforma em relatório gerencial, o problema é de processo. Contratar uma pessoa nova sem resolver o processo vai reproduzir o mesmo problema em 6 meses. Se o problema é que a estrutura de gestão financeira simplesmente não foi construída ainda, a solução é estruturação, não substituição.

Trocar pessoas antes de diagnosticar processo é o erro mais caro que um dono de PME comete no financeiro. O próximo profissional vai herdar o mesmo ambiente desestruturado e entregar o mesmo resultado insatisfatório.

Quando faz sentido chamar consultoria

Existem três cenários específicos em que a contratação de uma consultoria de estruturação financeira faz mais sentido do que contratar um profissional CLT ou expandir o time.

Cenário 1: Você precisa de dado confiável em prazo curto para uma decisão específica. Levantar uma rodada, fechar uma aquisição, decidir sobre um contrato grande, renegociar com banco. Nesses casos, você precisa de DRE gerencial, fluxo de caixa projetado e análise de margem em semanas, não em meses. Um processo de contratação CLT leva de 30 a 90 dias. Uma consultoria entra imediato.

Cenário 2: O time interno existe mas não tem método. Você tem alguém no financeiro, mas os relatórios que essa pessoa entrega não têm padrão, não são confiáveis ou chegam atrasados. O problema não é a pessoa, é que ninguém nunca estruturou o processo dela. Consultoria que entra para estruturar deixa método instalado e time funcionando de forma autônoma. Não é substituição, é capacitação de processo.

Cenário 3: A empresa cresceu rápido e o financeiro não acompanhou. Faturamento dobrou nos últimos 18 meses, o time dobrou, os contratos aumentaram. O financeiro ainda funciona como funcionava quando a empresa era menor. Esse descasamento entre o tamanho operacional e a maturidade financeira é exatamente o ambiente onde as decisões erradas acontecem. Estruturar antes de escalar custa menos do que desfazer o estrago depois.

Como o app de diagnóstico conecta com esse problema

A desconfiança que você sente ao olhar para o DRE do seu contador tem uma causa técnica específica: sua empresa ainda não construiu a infraestrutura de gestão financeira separada da contabilidade fiscal. Esse é um problema de maturidade de processo, não de pessoas.

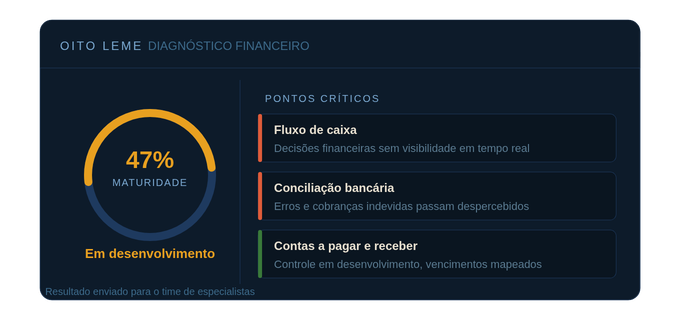

O Diagnóstico de Maturidade da Infraestrutura Financeira da Oito Leme foi construído para mapear exatamente isso. Em 5 perguntas, ele identifica em qual estágio de maturidade financeira a sua empresa está, quais processos básicos estão ausentes e onde está o ponto de entrada mais eficiente para estruturação. As causas estruturais se instalam onde a infraestrutura é fraca. O diagnóstico mostra onde ela está falhando.

O resultado chega na hora e diz exatamente o que você precisa construir antes de tomar qualquer decisão de estrutura.

Acesse gratuitamente o Diagnóstico de Maturidade Financeira.

Menos caos na gestão, mais resultado no seu negócio.

© 2025. All rights reserved.

Reconhecida como a 2ª Melhor empresa de Consultoria e Assessoria do Brasil pelo oHub.