Por que estou faturando mas não vejo o dinheiro no caixa?

Mapeamos as 3 causas estruturais por trás desse sintoma e o diagnóstico em 30 minutos para identificar qual está dominando na sua empresa e ajudar a responder a pergunta: "Por que estou faturando mas não vejo o dinheiro no caixa?"

5/25/20266 min read

Se o seu faturamento cresceu nos últimos 12 meses e a sensação que sobrou foi de aperto em vez de folga, o problema raramente é venda. Quase sempre é uma de três causas estruturais agindo ao mesmo tempo: descasamento de prazo entre o que entra e o que sai do caixa, lucro contábil que não se converte em dinheiro disponível, e vazamento operacional que o DRE não captura porque foi mal construído.

Quando o empresário percebe que "fatura mais e sobra menos", isso significa que pelo menos uma dessas três causas está dominando o resultado da empresa. Identificar qual exige meia hora de diagnóstico estruturado. Resolver exige mexer no processo, não em planilha.

Esse artigo separa o sintoma da causa real, mostra como diagnosticar em 30 minutos qual das três está mais ativa na sua empresa, e indica o que fazer antes de contratar mais gente ou trocar de sistema.

O sintoma versus a causa real

O sintoma é universal. Dono de PME B2B com crescimento de receita olha para o extrato bancário no fim do mês e sente que o número não condiz com o que foi vendido. A causa estrutural por trás desse sintoma é diferente em cada empresa, mas cabe em três famílias.

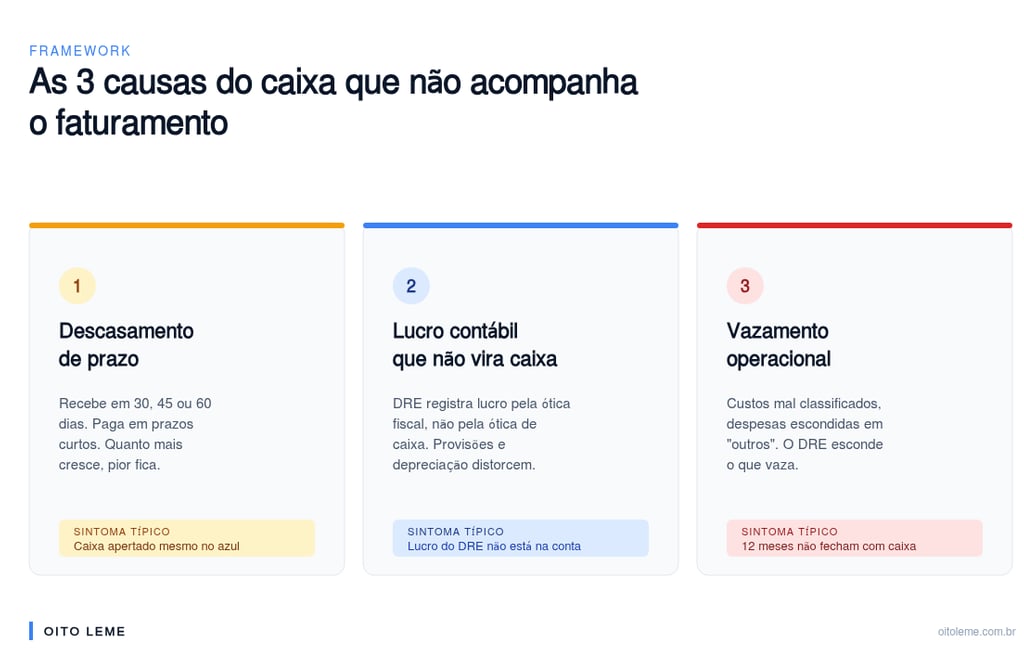

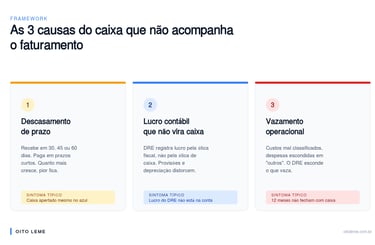

Causa 1: Descasamento de prazo entre receber e pagar.

Sua empresa fechou contratos maiores, com clientes que pagam em 30, 45 ou 60 dias. Mas fornecedores, folha de pagamento, impostos e despesas operacionais continuam vencendo nos mesmos prazos curtos de sempre. O resultado é uma empresa lucrativa no relatório de resultado (DRE) e quebrada no caixa do dia 10. Quanto mais cresce, pior fica, porque cada novo contrato amplia o intervalo entre o esforço de entrega e o recebimento efetivo.

Sintoma típico: você cobre o mês com antecipação de recebíveis, capital de giro ou aporte do sócio, mesmo com a empresa "no azul" no DRE.

Causa 2: Lucro contábil que não vira caixa.

Existe diferença real entre o que a contabilidade registra como lucro e o que entra na conta da empresa. Provisões, depreciação, vendas a prazo, estoque parado e investimentos em ativo fixo aparecem no DRE de forma que infla ou distorce o lucro percebido. O contador entrega um número correto pela ótica fiscal, mas que não responde à pergunta que o empresário faz: "quanto realmente sobrou em dinheiro?"

Sintoma típico: o contador apresenta o resultado e o dono comenta "esse lucro não existe na minha conta corrente". Os dois estão certos. Estão olhando para a empresa por óticas diferentes.

Causa 3: Vazamento operacional invisível no DRE.

Custos que escorrem por categorias mal classificadas, despesas que não aparecem como deveriam, devoluções e descontos comerciais que somem dentro de "outros", taxas bancárias e financeiras subestimadas. A empresa lucra menos do que mostra o relatório, mas o relatório está estruturado de forma que esconde o vazamento. O empresário toma decisão de preço, de investimento e de contratação em cima de número errado.

Sintoma típico: o DRE de cada mês conta uma história. Quando você junta 12 meses e cruza com o caixa real do ano, a diferença não fecha. Falta dinheiro que ninguém sabe explicar.

Como diagnosticar em 30 minutos qual das três causas está dominando

Diagnóstico real exige análise de dados da empresa, mas três perguntas te dão uma primeira leitura útil em meia hora.

Pergunta 1: Qual é o prazo médio entre vender e receber, e qual é o prazo médio entre comprar/produzir e pagar?

Se receber demora mais que pagar, e a diferença em dias multiplicada pelo faturamento mensal é maior que o seu caixa disponível, a Causa 1 está dominando. Você precisa de capital de giro estrutural ou de renegociação de prazos.

Pergunta 2: O lucro do DRE bate com a variação do caixa do mesmo período?

Pegue o lucro líquido dos últimos 3 meses no DRE. Pegue a variação do saldo bancário no mesmo período, descontando aportes e empréstimos. Se a diferença for maior que 20%, a Causa 2 está dominando. Existe distância entre o que a contabilidade registra e o que a empresa gera de fato.

Pergunta 3: As contas do DRE somam mais de 90% das saídas reais do caixa?

Liste as 15 maiores saídas do caixa do último mês. Compare com as categorias do seu DRE. Se mais de 10% das saídas do caixa não aparece claramente categorizada no DRE, ou cai em "outros" e "despesas diversas", a Causa 3 está dominando. Existe vazamento que o relatório esconde.

Empresas em crescimento normalmente têm duas das três causas ativas. Raramente é só uma. O diagnóstico identifica qual está dominando, porque a ordem de intervenção muda tudo.

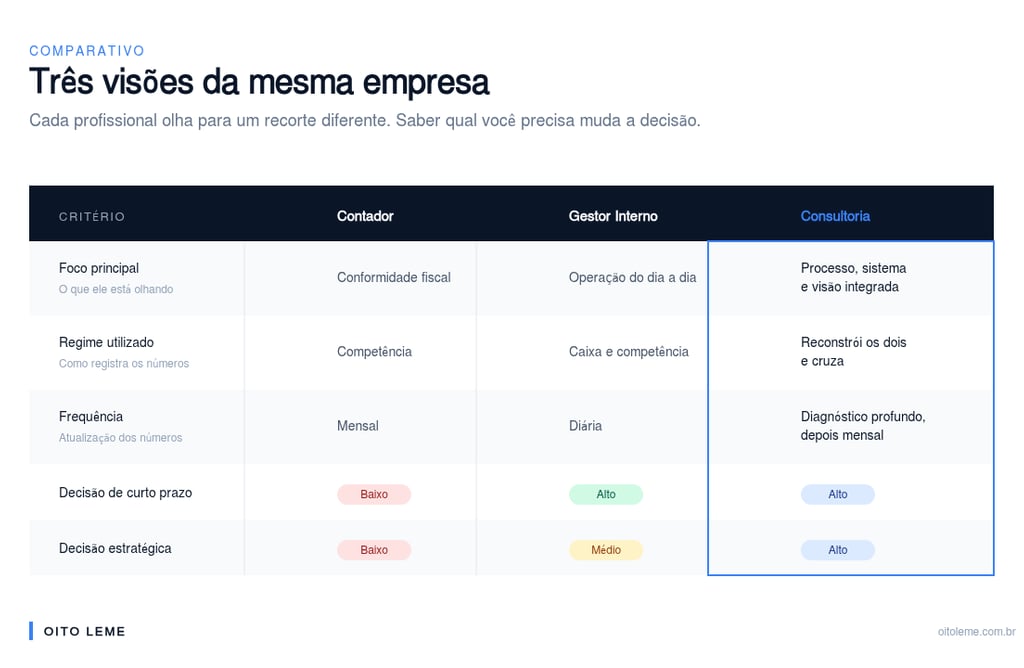

Por que o seu contador raramente identifica isso

O contador opera com regime de competência e com objetivo fiscal. O trabalho dele é registrar o que aconteceu e entregar declaração correta para a Receita. Faz isso bem.

O gestor financeiro opera com regime de caixa e com objetivo de decisão. Precisa saber, hoje, se tem dinheiro para fechar o mês, se o produto X está dando margem real, se vale contratar mais alguém. São visões diferentes da mesma empresa.

O contador raramente vai dizer que o seu DRE está mal estruturado para decisão de gestão, porque o DRE dele está correto pela ótica que ele atende. Não é falha do contador. É escopo diferente do que o empresário precisa.

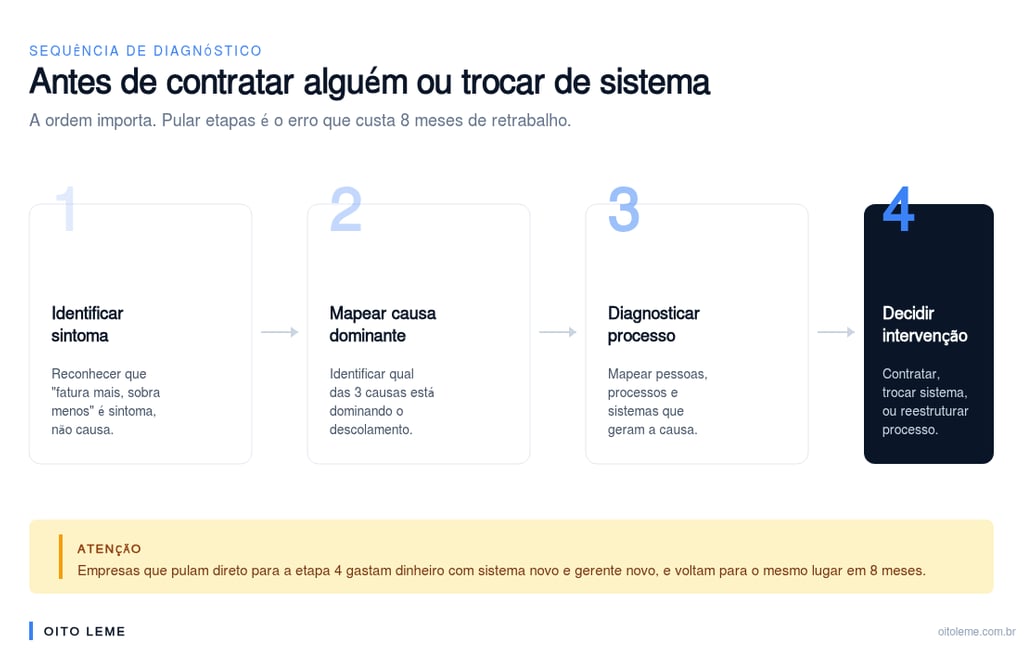

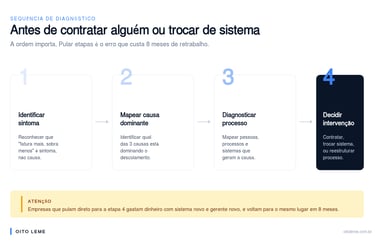

O que fazer antes de contratar alguém ou trocar de sistema

Quando o empresário identifica esse sintoma, o impulso é contratar um gerente financeiro mais experiente ou trocar de ERP. Os dois movimentos podem ser corretos, mas geralmente são prematuros.

Antes de contratar ou trocar de sistema, faça a sequência abaixo.

Primeiro, mapeie qual das 3 causas está dominando. Sem isso, contratar gerente financeiro novo é apostar que ele descobre sozinho. Pode descobrir. Pode reproduzir o problema anterior. Você não tem garantia.

Segundo, valide se a sua contabilidade entrega informação confiável. Se o input está errado, qualquer sistema novo vai processar erro mais rápido. ERP não corrige dado ruim, amplifica.

Terceiro, defina qual visão de resultado você precisa para decidir. DRE gerencial, fluxo de caixa projetado, análise de margem por produto ou cliente. A ferramenta vem depois, em função da pergunta que precisa ser respondida.

Quarto, identifique se sua equipe atual consegue operar o processo correto, mesmo com o sistema certo. Se não consegue, contratar mais alguém sem ajustar o processo só transfere o caos para mais uma cadeira.

Empresas que pulam essa sequência gastam dinheiro com sistema novo e gerente novo, e voltam para o mesmo lugar 8 meses depois.

Quando vale chamar uma consultoria de reestruturação financeira

Consultoria de reestruturação financeira faz sentido em três cenários específicos.

Cenário 1: empresa com mais de 2 anos vivendo o mesmo sintoma de caixa apertado em crescimento. Já tentou contratar, já tentou trocar de sistema, e o problema volta. Indica que a causa está no processo, não nas pessoas ou nas ferramentas.

Cenário 2: mais de 1 troca de gerente financeiro nos últimos 18 meses. Rotatividade nessa cadeira raramente é problema de pessoa. É sintoma de processo mal desenhado que soterra qualquer gerente novo. Consultoria desenha o processo antes de você contratar o próximo.

Cenário 3: DRE inconsistente entre relatórios, entre meses, entre o que a contabilidade entrega e o que o gerente interno apresenta. Indica que a estrutura de informação está quebrada na raiz. Reestruturar exige reconstruir do zero, não corrigir relatório.

Antes de contratar consultoria, descubra em que estágio sua empresa está

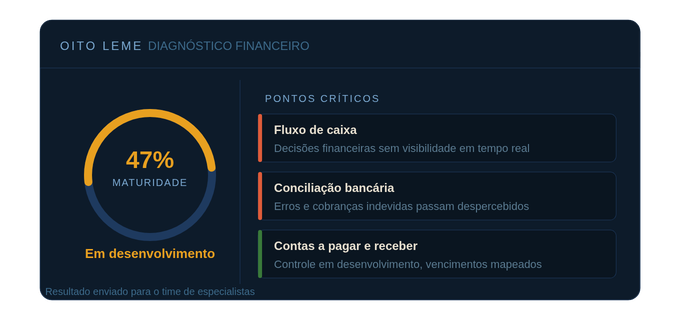

As 3 causas estruturais que esse artigo descreve costumam aparecer juntas em empresas cuja infraestrutura financeira ainda não foi estruturada. Conciliação bancária irregular, DRE construído de qualquer jeito, controle de contas a pagar e receber improvisado em planilha. Sem essa base, qualquer uma das 3 causas tem terreno para se instalar.

A Oito Leme construiu um diagnóstico online gratuito de 5 perguntas que mapeia, em 2 minutos, o nível de maturidade da sua infraestrutura financeira. Você responde sozinho e recebe na hora um score de maturidade, os pontos críticos que merecem atenção imediata, e o caminho recomendado para resolver.

É o ponto de partida certo antes de qualquer decisão sobre contratar gente, trocar de sistema ou chamar consultoria. Empresa com infraestrutura quebrada não resolve sintoma sem antes consertar a base.

Menos caos na gestão, mais resultado no seu negócio.

© 2025. All rights reserved.

Reconhecida como a 2ª Melhor empresa de Consultoria e Assessoria do Brasil pelo oHub.