Split Payment: o que muda no fluxo de caixa da sua empresa

Split payment muda a forma como sua empresa recebe pagamentos a partir de 2026. Entenda o mecanismo, o cronograma da reforma tributária e o que muda no seu fluxo de caixa.

7/14/20268 min read

Split Payment: o que muda no fluxo de caixa da sua empresa

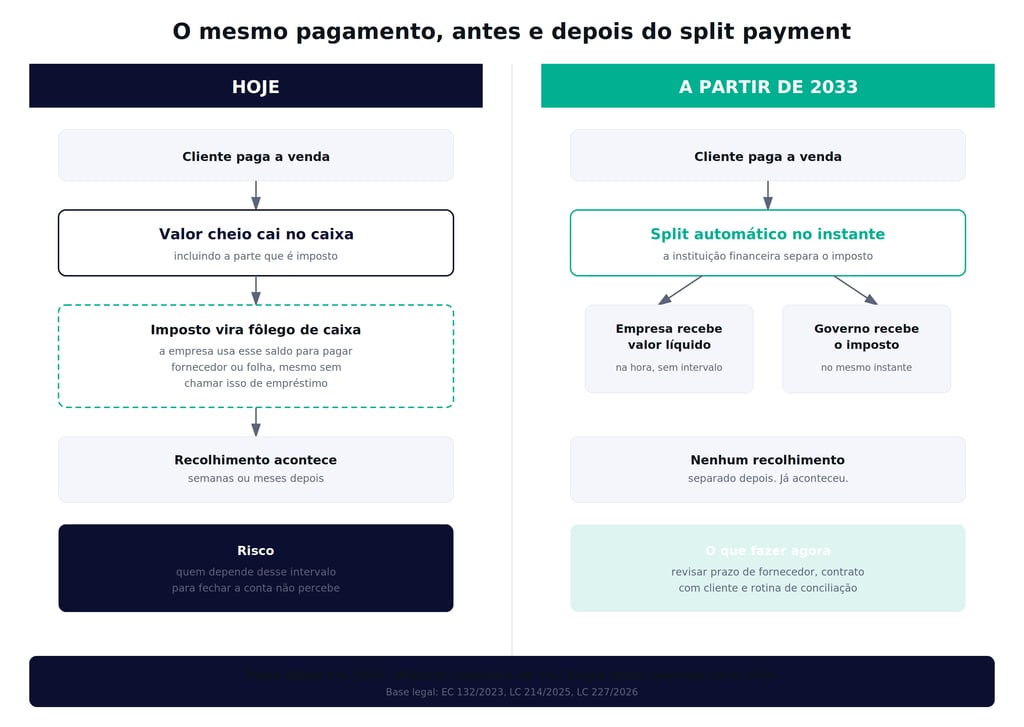

A partir do teste piloto em 2026, uma parte do dinheiro que hoje entra inteiro no caixa da sua empresa vai deixar de entrar. O split payment separa o imposto embutido em cada venda no momento do pagamento e envia essa parcela direto para o ente público, antes mesmo do valor chegar à sua conta. O intervalo entre receber a venda e recolher o imposto, que hoje funciona como capital de giro informal, desaparece de forma gradual até 2033.

Isso muda três coisas concretas na operação financeira de uma PME: o valor líquido que chega no banco a cada venda, o prazo que a empresa tem hoje para usar o dinheiro do imposto antes de recolher, e a forma como o financeiro precisa conciliar entradas com o extrato bancário. Nenhuma dessas mudanças depende de decisão da empresa. Elas vêm da reforma tributária, com cronograma definido em lei.

Este artigo explica o mecanismo, o cronograma real da implementação, as duas modalidades previstas e o que muda no fluxo de caixa de quem opera uma PME B2B.

Quem sente esse impacto primeiro não é a empresa com margem folgada. É a empresa que já opera no limite entre o que recebe e o que paga, com ciclo de conversão de caixa apertado e prazo de fornecedor mais curto que prazo de cliente. Para essa empresa, o intervalo do imposto historicamente funciona como um colchão silencioso. O split payment retira esse colchão de forma programada, e quem não souber disso vai descobrir na hora errada.

O que é o split payment

Split payment é a segregação automática do tributo no momento do pagamento de uma venda. Hoje, quando um cliente paga a sua empresa, o valor inteiro cai na conta, incluindo a parte que corresponde a imposto. A empresa fica com esse dinheiro até a data de recolhimento, que pode ser semanas ou meses depois, dependendo do regime tributário.

Com o split payment, a instituição financeira que processa o pagamento identifica a parcela de imposto embutida na transação e a envia diretamente para o ente público responsável, no mesmo instante em que o pagamento acontece. O valor que chega à conta da empresa já vem líquido dessa parcela. O intervalo entre receber e recolher deixa de existir, porque o recolhimento passa a acontecer dentro do próprio fluxo de pagamento.

Esse mecanismo não é uma opção de gestão. É uma mudança estrutural na forma como o dinheiro circula entre cliente, banco, empresa e governo, prevista na reforma tributária.

Para visualizar a diferença sem depender de nenhuma alíquota específica, pense numa empresa que fatura um determinado valor em vendas dentro de um mês. Hoje, esse valor cai inteiro no caixa, e a empresa carrega a parcela de imposto embutida ali até a data de recolhimento, usando esse saldo como quiser durante o intervalo. Com o split payment ativo, a mesma empresa recebe o valor já líquido dessa parcela, no mesmo instante da venda. O total que entra no caixa ao longo do mês muda, mesmo que o faturamento bruto seja idêntico. Quem planeja fluxo de caixa olhando só para o faturamento, sem separar o que é líquido do que é bruto, vai fechar a conta errada.

O cronograma real, com base legal

A implementação do split payment está prevista na Emenda Constitucional 132/2023, detalhada na Lei Complementar 214/2025 e ajustada pela Lei Complementar 227/2026. O cronograma é gradual, não imediato.

Em 2026 começa um teste piloto com alíquota simbólica de 1%. Esse percentual não representa o valor real que será recolhido no mecanismo definitivo, serve para testar a integração técnica entre instituições financeiras, empresas e a plataforma pública. A implementação em regra plena está prevista para 2033.

Em maio de 2026, a Receita Federal e o Comitê Gestor do IBS publicaram o Manual de Integração e o Swagger da Plataforma Pública, por meio do Ato Conjunto RFB/CGIBS nº 02. Esse manual é o documento técnico que instituições financeiras usam para integrar seus sistemas ao split payment. A integração já começou, mas o sistema ainda não opera em produção plena. Empresas que processam pagamento por meio de bancos e adquirentes vão sentir o mecanismo entrar em vigor de forma escalonada, conforme cada instituição concluir a integração.

Sete anos entre o piloto e a regra definitiva parece tempo de sobra. Mas o ajuste de estrutura financeira, prazo de fornecedor e rotina de conciliação leva meses para acontecer dentro de uma PME, não semanas. Quem espera até perto de 2033 para ajustar faz esse ajuste sob pressão.

Um detalhe que costuma passar despercebido: quem ativa o split payment não é a empresa, é a instituição financeira que processa o pagamento. Banco, adquirente ou plataforma de recebimento é quem integra ao sistema público conforme o manual técnico publicado em maio de 2026. Isso significa que a mesma empresa pode ver o mecanismo entrar em vigor em datas diferentes para canais de recebimento diferentes, dependendo de qual instituição já concluiu a integração. Acompanhar o cronograma da própria instituição financeira, não só o cronograma geral da reforma, é parte do trabalho de preparação.

Duas modalidades, dois efeitos diferentes no fluxo de caixa

A reforma prevê duas formas de calcular e recolher o tributo dentro do split payment. Elas não são intercambiáveis do ponto de vista de planejamento financeiro.

Modalidade Padrão: o cálculo acontece em tempo real, vinculado à nota fiscal emitida em cada venda. É o modelo mais preciso, porque reflete exatamente a alíquota aplicável àquela transação específica. Exige que o sistema de emissão de nota fiscal da empresa esteja calibrado e integrado à plataforma pública, sem margem de erro na hora de emitir.

Modalidade Simplificado: usa um percentual pré-definido, com adesão opcional. Entrega mais previsibilidade porque o percentual não varia venda a venda, mas exige ajuste periódico de conciliação para corrigir a diferença entre o percentual fixo aplicado e o valor real devido em cada operação.

A escolha entre as duas modalidades depende de qual delas sustenta o fluxo de caixa real da operação, não de qual é mais simples de configurar no sistema.

Empresa com volume de venda estável e ticket médio parecido mês a mês tende a sentir menos diferença entre as duas modalidades, porque o percentual fixo do Simplificado se aproxima do valor real na maior parte do tempo. Empresa com sazonalidade forte, mix de produto que muda a alíquota aplicável, ou operação que varia muito de mês para mês, corre risco de acumular diferença relevante entre o que o Simplificado recolhe e o que seria devido pelo cálculo real, o que aumenta o esforço de conciliação em vez de reduzir. Essa decisão deveria entrar na mesma conversa em que a empresa revisa sistema de emissão de nota fiscal e rotina de fechamento de caixa, não ser tratada como detalhe técnico isolado do time de TI.

O que muda na prática, dentro do financeiro da empresa

Toda empresa que usa o intervalo entre receber e recolher imposto como fôlego de caixa, mesmo sem chamar isso assim, sente a mudança. Isso inclui negócios que financiam folha de pagamento ou pagamento de fornecedor com o saldo que fica disponível antes da data de recolhimento.

Três pontos de operação precisam de revisão antes que o split payment entre em vigor de forma plena para o setor da empresa.

Prazo de fornecedor: se a empresa paga fornecedor com prazo mais curto do que recebe de cliente, o intervalo do imposto historicamente cobre parte dessa diferença. Sem esse intervalo, o descasamento de prazo fica exposto.

Contrato com cliente: cláusulas de prazo de pagamento negociadas partindo do pressuposto de que o valor recebido é integral precisam ser revistas para refletir o valor líquido de imposto que efetivamente chega à conta.

Conciliação bancária: a rotina de bater o extrato com o valor esperado de cada venda muda, porque o valor que chega já vem líquido do tributo. Quem concilia sem ajustar a lógica enxerga diferença onde não há erro.

Nenhum desses três pontos se resolve no dia em que o split payment entra em vigor para a empresa. Prazo de fornecedor se renegocia com antecedência, não da noite para o dia. Contrato com cliente segue prazo de aviso e ciclo de renovação. Rotina de conciliação exige treinar quem executa o processo, não só trocar uma planilha. O tempo entre o piloto de 2026 e a regra plena de 2033 existe justamente para isso, mas só é útil para quem começa a usar agora.

Vale separar dois tipos de empresa dentro desse cenário. A que já tem o financeiro estruturado, com fluxo de caixa, contas a pagar e conciliação organizados, sente o split payment como um ajuste técnico de sistema, não como um choque de caixa. A que ainda opera sem essa estrutura, mesmo que fature bem, vai descobrir a fragilidade no momento em que o intervalo do imposto some, porque só então vai perceber o quanto dependia dele sem saber.

O próximo passo

O split payment não é um problema de imposto. É um sintoma de estrutura financeira que ainda depende de um intervalo que está sendo eliminado por lei. Empresa com processo de caixa, contas a pagar e conciliação já organizados sente menos o impacto, porque o dinheiro nunca dependeu desse fôlego para funcionar.

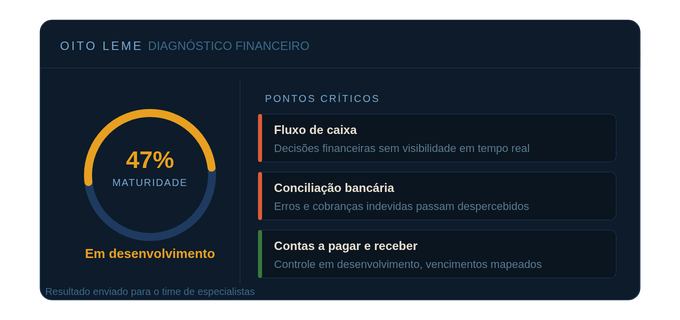

O Diagnóstico Oito Leme avalia a maturidade da infraestrutura financeira da empresa, incluindo os pontos que ficam expostos quando um mecanismo como o split payment retira uma folga que a operação usava sem perceber. Fazer esse diagnóstico agora, enquanto o piloto ainda opera com alíquota simbólica, custa menos do que ajustar depois de 2033.

A reforma tributária vai continuar mudando detalhe técnico ao longo dos próximos anos, e parte da cobertura sobre split payment que circula hoje mistura previsão com regra já publicada. Este artigo usa apenas o que está confirmado em lei e em manual técnico oficial até a data de publicação. Se algum ponto do cronograma mudar, o texto será atualizado, mas o princípio de fundo não muda: a estrutura financeira que depende de intervalo de imposto para funcionar vai precisar se sustentar sem ele, e o momento de descobrir se a sua empresa está nesse grupo é antes de 2033, não durante.

Menos caos na gestão, mais resultado no seu negócio.

© 2025. All rights reserved.

Reconhecida como a 2ª Melhor empresa de Consultoria e Assessoria do Brasil pelo oHub.